在居民出游热情较高及行业调整压力下,“五一”假期房地产市场整体成色不足。

5月6日,根据中指研究院数据,今年“五一”假期期间(5月1日至5月5日),22个代表城市新房日均销售面积较2023年假期下降超四成。值得注意的是,去年“五一”假期包含4月最后两天(4.29-4.30),月末项目网签量较高,若剔除这一因素,以今年22个代表城市新房“五一”日均成交(5.1-5.5)与去年“五一”后三天日均成交(5.1-5.3)对比,日均销售面积小幅下降6%。

图:2019-2024年“五一”假期22个代表城市新房日均成交面积(中指研究院)

另据诸葛找房数据研究中心报告,尽管节前多地密集推出购房优惠活动以及松绑限购政策等,但从总体网签数据上来看,效果暂未显现,房价持续下跌以及挂牌量处在高位等现象犹存,当前购房者信心仍然不足,加之出游热情大幅上涨,也不排除购房需求释放有所滞缓。

据文化和旅游部数据中心测算,全国国内旅游出游合计2.95亿人次,同比增长7.66%,按可比口径较2019年同期增长28.2%,出游人次创历史新高。

北京限购松绑新房成交量上扬

从重点城市今年“五一”假期期间的表现来看,北京、广州、深圳、成都、南京、济南等地部分优质项目到访量增加明显,但观望情绪仍在,其中北京、济南2024年“五一”假期日均成交面积较去年假期均表现增长,且均高于2019年假期水平;而多数三四线城市楼市表现一般,市场成交与近几年“五一”假期数据相比普遍表现下降。

从北京楼市情况看,今年“五一”假期期间,北京新建商品住宅成交面积为1.65万平方米,日均成交面积较2023年“五一”假期上涨19%。

值得一提的是,4月30日,北京时隔13年优化限购政策,主要是在现有限购政策基础上,对五环外增加1套购房指标。根据中指数据,北京近几年五环外新房成交套数占全市比例均在八成左右,新政有望带动新房市场活跃度提升。此次限购政策调整适逢“五一”假期,从市场反馈来看,五环外多个新房售楼处到访量明显增多,典型楼盘整体到访量增加20%左右。从区域和项目来看,整体分化依然比较明显,顺义、昌平等具备一定客户支撑度的区域,市场活跃度相对更高,客户到访量增加更为明显。

除了北京,上海、深圳、广州在“五一”假期期间新建商品住宅成交均同比有所下滑。

以上海为例,据上海中原地产数据显示,小长假期间(5.1-5.5)新建商品住宅成交2.51万平方米,比去年假期减少56.94%。

上海中原地产市场分析师卢文曦表示,从市场来看,假期本身会对交易产生干扰。不过成交量着实不高,原因是多样的,考虑到改善性需求释放还是受制于二手房交易节奏比较慢,牵连到新房去化。

从二线城市来看,济南跑出独立行情。今年“五一”假期期间,济南新建商品住宅成交面积为3.37万平方米,日均成交面积较2023年“五一”假期上涨249%。

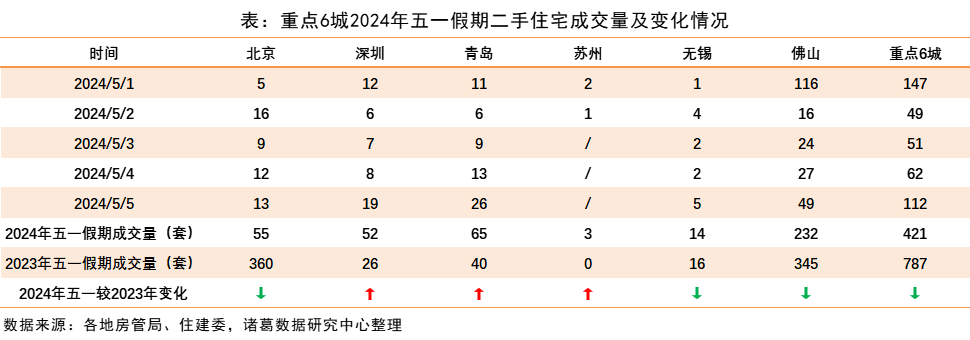

重点6城二手住宅成交套数同比下降超四成

从二手房成交数据来看,2024年“五一”假期二手房成交走势与新房一致,整体成交数据仍在下降。

根据诸葛数据研究中心监测数据,今年“五一”假期重点6城二手住宅共成交421套,较2023年“五一”假期下降46.51%。具体城市来看,涨跌城市个数参半,深圳、青岛、苏州3城成交量较2023年有所增多,其中,深圳实现倍增,青岛涨超60%,苏州由去年“五一”零网签增至3套。另外,北京、无锡、佛山二手房成交量均不及去年“五一”小长假,其中,北京降幅最为显著,由去年360套下降八成至55套,或受到新房分流等因素的影响。

诸葛数据研究中心指出,整体来看,今年“五一”假期楼市整体表现平平,交易数据并未改善,仍现下降态势。对于接下来的市场表现,预计随着假期出游等影响褪去,节后成交可能会出现较大幅度的回弹,但楼市仍处于缓慢复苏阶段,短期内成交热度较难赶超去年。另外,政策支持方面,短期还是依赖于核心城市的政策调整,着力去库存,比如进一步降低购房门槛,取消核心城市的限制性政策,支持以旧换新的范围扩大,适应新的市场供求关系。